ഫിനോ പേയ്മെന്റ്സ് ബാങ്ക് തങ്ങളുടെ പ്രാരംഭ ഓഹരി വിൽപ്പന ആരംഭിച്ചിക്കുകയാണ്. ഈ ഐപിഒയ്ക്കായി അപേക്ഷിക്കുന്നതിന് മുമ്പായി കമ്പനിയെ പറ്റിയും ബിസിനസ് രീതിയെ പറ്റിയും മനസിലാക്കിയിരിക്കുക. ഫിനോ പേയ്മെന്റ്സ് ബാങ്കിന്റെ ഐപിഒ വിശേഷങ്ങളാണ് മാർക്കറ്റ്ഫീഡ് ഇന്ന് ചർച്ചചെയ്യുന്നത്.

Fino Payments Bank Ltd

വൈവിധ്യമാർന്ന സാമ്പത്തിക ഉൽപ്പന്നങ്ങളും സേവനങ്ങളും വാഗ്ദാനം ചെയ്യുന്ന ഒരു ഫിൻടെക് കമ്പനിയാണ് ഫിനോ പേയ്മെന്റ്സ് ബാങ്ക് ലിമിറ്റഡ്. 2017-ൽ ആരംഭിച്ചത് മുതൽ 2021 സെപ്തംബർ വരെ ഇന്ത്യയിലെ 90 ശതമാനം ജില്ലകളിലും കമ്പനി അതിന്റെ പ്രവർത്തന സാന്നിധ്യം ഉറപ്പിച്ചു കഴിഞ്ഞു.

ബാങ്കിന്റെ സേവനങ്ങൾ

- Current accounts and Savings accounts (CASA)

- Issuance of debit card and related transactions

- Facilitating domestic remittances

- Open banking functionality (through its Application Programming Interface or API)

- Withdrawing and depositing cash via micro-ATM or Aadhaar Enabled Payment System (AePS)

- Cash Management Services (CMS)

കമ്പനി ഒരു അസറ്റ്-ലൈറ്റ് ബിസിനസ് മോഡൽ പ്രവർത്തിപ്പിക്കുന്നു. ഇത് വ്യാപാര ശൃംഖലകളിൽ നിന്നും വാണിജ്യ ബന്ധങ്ങളിൽ നിന്നും ലഭിക്കുന്ന ഫീസ്, കമ്മീഷൻ എന്നിവയെ അടിസ്ഥാനമാക്കിയുള്ള വരുമാനത്തെയാണ് ആശ്രയിക്കുന്നത്. സ്വർണ്ണ വായ്പകൾ, ഇൻഷുറൻസ്, ബിൽ പേയ്മെന്റുകൾ, റീചാർജുകൾ എന്നിവ പോലുള്ള മറ്റ് സാമ്പത്തിക ഉൽപ്പന്നങ്ങളും സേവനങ്ങളും ക്രോസ്-സെല്ലിംഗ് ചെയ്യുന്നതിന് മർച്ചെന്റുകൾ എഫ്.പി.ബിഎല്ലിനെ സഹായിക്കുന്നു. കമ്പനിയുടെ വ്യാപാര ശൃംഖല പ്രധാനമായും ഉത്തർപ്രദേശ്, ബിഹാർ, മധ്യപ്രദേശ് എന്നിവിടങ്ങളിൽ കേന്ദ്രീകരിച്ചിരിക്കുന്നു. ബാങ്കുമായി ചേർന്ന് പ്രവർത്തിക്കുന്ന മർച്ചന്റുകളിൽ ഏകദേശം 45 ശതമാനവും ഈ സംസ്ഥാനങ്ങളിൽ നിന്നുള്ളവരാണ്, ഇത് 2021 സാമ്പത്തിക വർഷം വരെ, അതിന്റെ വരുമാനത്തിന്റെ 43 ശതമാനം സംഭാവന ചെയ്യ്തു. ഇതിനൊപ്പം തന്നെ ഫിനോ പേയ്മെന്റ് മറ്റ് ബാങ്കുകൾക്ക് വേണ്ടി ഒരു വലിയ ബിസിനസ് കറസ്പോണ്ടന്റ്സ് നെറ്റ്വർക്ക് കൈകാര്യം ചെയ്യുന്നു.

കഴിഞ്ഞ വർഷം, ഇലക്ട്രോണിക്സ് & ഇൻഫർമേഷൻ ടെക്നോളജി മന്ത്രാലയം ഇന്ത്യയിലെ ഡിജിറ്റൽ ഇടപാടുകൾ സുഗമമാക്കുന്ന ബാങ്കുകളുടെ കൂട്ടത്തിൽ ഫിനോ പേയ്മെന്റ്സ് ബാങ്കിന് മൂന്നാം സ്ഥാനം നൽകി. രാജ്യത്തെ ഏറ്റവും വലിയ മൈക്രോ എടിഎമ്മുകളുടെ ശൃംഖലയും കമ്പനിക്കുണ്ട്.

ഐപിഒ എങ്ങനെ?

ഓക്ടോബർ 29ന് ആരംഭിക്കുന്ന ഐപിഒ നവംബർ 2ന് അവസാനിക്കും. ഓഹരി ഒന്നിന് 396- 400 രൂപ നിരക്കിലാണ് പ്രെെസ് ബാൻഡ് നിശ്ചയിച്ചിരിക്കുന്നത്

10 രൂപ മുഖവിലയിൽ 300 കോടി രൂപയുടെ ഫ്രഷ് ഇഷ്യുവാണ് നടക്കുക. ഇതിനൊപ്പം നിലവിലുള്ള ഓഹരി ഉടമകളിൽ നിന്നും 900.29 കോടി രൂപ വിലമതിക്കുന്ന 1.56 കോടി ഇക്യുറ്റി ഓഹരികൾ ഓഫർ ഫോർ സെയിൽ വഴി വിതരണം ചെയ്യും. ഒരു റീട്ടെയിൽ നിക്ഷേപകന് അപേക്ഷിക്കാവുന്ന ഏറ്റവും കുറഞ്ഞ ഓഹരികളുടെ എണ്ണം 25 ഇക്യൂറ്റി ഓഹരികൾ അഥവ ഒരു ലോട്ട് മാത്രമാണ്. ഇതിനായി നിങ്ങൾക്ക് കുറഞ്ഞത് 14,425 രൂപ ആവശ്യമായി വരും. അപേക്ഷിക്കാവുന്ന ഏറ്റവും കൂടിയ എണ്ണം 325 ഓഹരികൾ അഥവ 13 ലോട്ടുകളാണ്.

എഫ്പിബിഎൽ ഐപിഒയിൽ നിന്നും ലഭിക്കുന്ന വരുമാനം അതിന്റെ ടയർ-1 മൂലധന അടിത്തറ വർദ്ധിപ്പിക്കുന്നതിനായും ഭാവി മൂലധന ആവശ്യകതകൾ നിറവേറ്റുന്നതിനായും വിനിയോഗിക്കും. പുതിയ സ്ഥലങ്ങളിലേക്ക് വിപുലീകരണം നടത്താനും ഓഫർ ചെയ്യുന്ന സേവനങ്ങൾ വിശാലമാക്കാനും ശ്രമിക്കുന്നതിനാൽ, അതിന്റെ സാങ്കേതിക അടിസ്ഥാന സൗകര്യങ്ങൾ വികസിപ്പിക്കുന്നതിന് ഈ ഫണ്ടുകൾ ഉപയോഗിക്കും. പബ്ലിക് ഓഫറുമായി ബന്ധപ്പെട്ട ചെലവുകൾക്കായും കമ്പനി ഈ തുക ഉപയോഗിക്കും.

ഐപിഒയ്ക്ക് ശേഷം കമ്പനിയുടെ മൊത്തം പ്രൊമോട്ടർ ഹോൾഡിംഗ് എന്നത് 100 ശതമാനത്തിൽ നിന്നും 75 ശതമാനമായി കുറയും.

സാമ്പത്തിക സ്ഥിതി

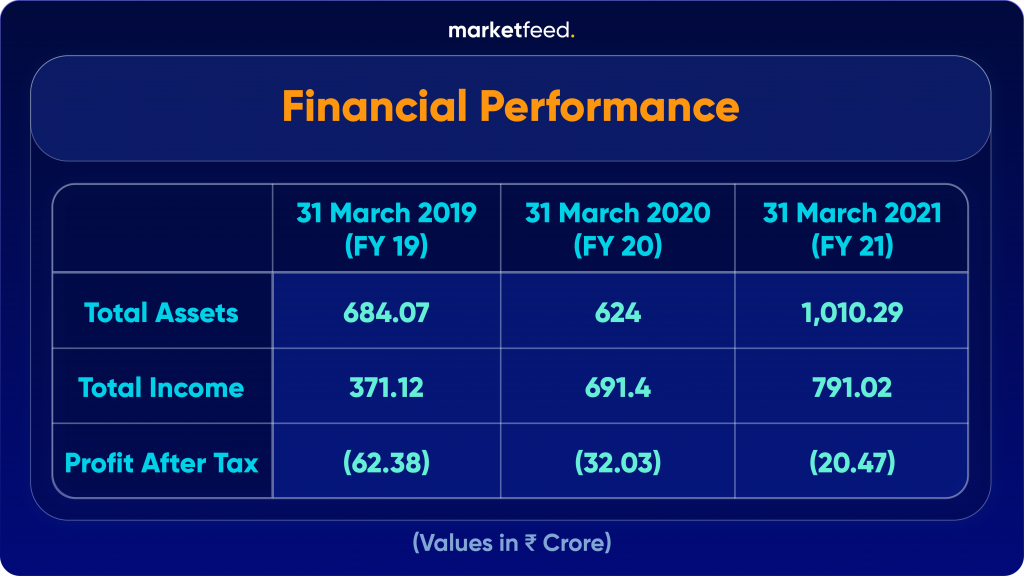

2021 സാമ്പത്തിക വർഷത്തിൽ കമ്പനിയുടെ അറ്റാദായം എന്നത് 20.4 കോടി രൂപയായിരുന്നു. മുൻവർഷം 32 കോടി രൂപയുടെ നഷ്ടമാണ് കമ്പനി വരുത്തിവച്ചിരുന്നത്. കമ്പനിയുടെ പ്രതിവർഷ വരുമാനം 14.4 ശതമാനം വർദ്ധിച്ച് 791 കോടി രൂപയായി. ചെലവ് 6.5 ശതമാനം വർദ്ധിച്ച് 770 കോടി രൂപയായി. സിഎആർ നിരക്ക് 56.3 ശതമാനമായി കാണപ്പെട്ടു. മുൻ വർഷം ഇത് 61 ശതമാനമായിരുന്നു. നിക്ഷേപകരുടെ പണം സംരക്ഷിക്കാൻ ബാങ്കുകൾക്ക് മതിയായ മൂലധനമുണ്ടെന്ന് ഉറപ്പാക്കാൻ സിഎആർ സഹായിക്കുന്നു.

2021ലെ കണക്കുപ്രകാരം എതിരാളികളുമായി നോക്കുമ്പോൾ ഫിനോ പേയ്മെന്റ് ബാങ്ക്സ് നാലാം സ്ഥാനത്താണുള്ളത്. 2021 സാമ്പത്തിക വർഷത്തിൽ 23.3 ലക്ഷം ഡെബിറ്റ് കാർഡ് ബേസും 1,712 കോടി രൂപയുടെ വാർഷിക ഇടപാടും കമ്പനി രജിസ്റ്റർ ചെയ്തു. താരതമ്യപ്പെടുത്തിയാൽ പേടിഎം പേയ്മെന്റ് ബാങ്കിന് 6.4 കോടിയുടെ കാർഡ് ബേസ് ഉണ്ട്. 8,453 കോടി രൂപയുടെ ഇടപാടുകളാണ് കഴിഞ്ഞ സാമ്പത്തിക നടന്നത്. 2020 സാമ്പത്തിക വർഷം കമ്പനി 836.73 കോടി രൂപയുടെ നെഗറ്റീവ് ക്യാഷ് ഫ്ലോ രേഖപ്പെടുത്തിയിരുന്നു. 2021ൽ ഇത് 322.24 കോടിയായി.

അപകട സാധ്യതകൾ

- ഫിനോ പേയ്മെന്റ് ബാങ്ക് ഫീസിൽ നിന്നുള്ള വരുമാനത്തെയും കമ്മീഷൻ അടിസ്ഥാനമാക്കിയുള്ള പ്രവർത്തനങ്ങളെയും ആശ്രയിച്ചാണ് നിലനിൽക്കുന്നത്. ഇത്തരം പ്രവർത്തനങ്ങളിൽ നിന്ന് വരുമാനം ഉണ്ടാക്കാൻ കമ്പനിക്ക് കഴിയുന്നില്ലെങ്കിൽ ഇത് സാമ്പത്തിക പ്രകടനത്തെ സാരമായി ബാധിച്ചേക്കാം.

- സേവനങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നതിനായി കമ്പനി അതിന്റെ സാങ്കേതിക സംവിധാനങ്ങളെ / പ്ലാറ്റ്ഫോമുകളെ വ്യാപകമായി ആശ്രയിക്കുന്നു. ഈ സംവിധാനങ്ങളിലെ ഏതെങ്കിലും തടസ്സമോ പരാജയമോ അതിന്റെ പ്രശസ്തിക്ക് ഹാനികരമാകുകയും ബിസിനസ്സ് നഷ്ടത്തിലേക്ക് നയിക്കുകയും ചെയ്യും.

- കമ്പനിയുടെ വ്യാപാര ശൃംഖലയുടെ ഒരു പ്രധാന ഭാഗം ഉത്തർപ്രദേശ്, ബീഹാർ, മധ്യപ്രദേശ് എന്നിവിടങ്ങളിൽ കേന്ദ്രീകരിച്ചിരിക്കുന്നു. ഈ സ്ഥലങ്ങളിൽ ഉണ്ടായേക്കാവുന്ന മാറ്റങ്ങളും കമ്പനിയെ പ്രതികൂലമായി ബാധിച്ചേക്കും.

- ഇന്ത്യയിലെ പേയ്മെന്റ് ബാങ്കുകൾ കർശനമായ നിയന്ത്രണങ്ങൾക്കും മാനദണ്ഡങ്ങൾക്കും വിധേയമാണ്. ഈ നിയമങ്ങൾ പാലിക്കാൻ കഴിയുന്നില്ലെങ്കിൽ ഫിനോ പേയ്മെന്റ് ബാങ്കിന്റെ പ്രവർത്തനങ്ങളെ അത് പ്രതികൂലമായി ബാധിച്ചേക്കാം.

- കമ്പനിക്ക് വളരെ കുറച്ചു കാലത്തെ പ്രവർത്തന പരിചയമെയുള്ളു. ഇതിനാൽ നിക്ഷേപകർക്ക് കമ്പനിയുടെ ഭാവി സാധ്യതകൾ വിലയിരുത്തുന്നത് ബുദ്ധിമുട്ടായിരിക്കും.

- കമ്പനിയുടെ പ്രൊമോട്ടർക്ക് എതിരെ അനേകം ആരോപണങ്ങൾ നിലനിൽക്കുന്നുണ്ട്. എഫ്പിബിഎല്ലിന്റെ അനുബന്ധ സ്ഥാപനങ്ങൾക്കെതിരെ 1.86 കോടി രൂപ നഷ്ടപരിഹാരം ആവശ്യപ്പെട്ട് എച്ച്ഡിഎഫ്സി ബാങ്ക് നേരത്തെ കേസ് ഫയൽ ചെയ്തിരുന്നു. കമ്പനിക്ക് എതിരെ ചില ക്രമക്കേടുകളും ബാങ്ക് ഉന്നയിച്ചു.

ഐപിഒ വിവരങ്ങൾ ചുരുക്കത്തിൽ

ആക്സിസ് ക്യാപിറ്റൽ, CLSA ഇന്ത്യ, ICICI സെക്യൂരിറ്റീസ്, നോമുറ ഫിനാൻഷ്യൽ അഡ്വൈസറി & സെക്യൂരിറ്റീസ് എന്നിവരാണ് എന്നിവരാണ് ഐപിഒയുടെ ബുക്ക് റണ്ണിംഗ് ലീഡ് മാനേജർമാർ. റെഡ് ഹെറിംഗ് പ്രോസ്പെക്ടസ് വായിക്കുവാനായി ലിങ്ക് സന്ദർശിക്കുക.

ഐപിഒയ്ക്ക് മുമ്പായി തന്നെ വിവിധ നിക്ഷേപകരിൽ നിന്നായി എഫ്.പി.ബി.എൽ 539 കോടി രൂപ സമാഹരിച്ചു. ഫിഡിലിറ്റി, എച്ച്എസ്ബിസി ഗ്ലോബൽ, പൈൻബ്രിഡ്ജ്, ടാറ്റ എംഎഫ്, ആദിത്യ ബിർള സൺ ലൈഫ് എംഎഫ്, സൊസൈറ്റി ജനറൽ എന്നിവർ ഇതിൽ ഉൾപ്പെടും.

നിഗമനം

നിലവിൽ ഇന്ത്യയിലെ 94% ജില്ലകളിലും ഫിനോ പേയ്മെന്റ് ബാങ്ക് ഉണ്ട്. മൈക്രോ എടിഎമ്മുകൾ വഴിയുള്ള സാമ്പത്തിക ഇടപാടുകളുടെ ഔട്ട്ലെറ്റുകളായി മാറുന്നതിനാൽ 7 ലക്ഷത്തിലധികം വ്യാപാരികളുടെ ശൃംഖല വിപുലീകരിക്കാൻ കമ്പനി പദ്ധതിയിടുന്നു. എഫ്.പി.ബി.എൽ ഈ മൈക്രോ എടിഎമ്മുകളിലൂടെ പണമടയ്ക്കലും പേയ്മെന്റ് സേവനങ്ങളും വാഗ്ദാനം ചെയ്യുന്നു, ഇത് കമ്പനിയുടെ ഫീസ് വരുമാനം വർദ്ധിപ്പിക്കുന്നു. പ്രമുഖ ബാങ്കുകളുമായും നോൺ-ബാങ്ക് ലെൻഡർമാരുമായും പങ്കാളിത്തത്തിലൂടെ ഉപഭോക്തൃ ക്രെഡിറ്റ് ബിസിനസ്സിലേക്ക് പ്രവേശിക്കാനും പേയ്മെന്റ് ബാങ്ക് ശ്രമിക്കുന്നു. ഇതിനൊപ്പം തന്നെ മ്യൂച്വൽ ഫണ്ടുകൾ വാഗ്ദാനം ചെയ്യാൻ ലൈസൻസിനായും കമ്പനി അപേക്ഷിച്ചിരുന്നു, കൂടാതെ ഡിജിറ്റൽ പ്ലാറ്റ്ഫോമിൽ സ്വർണം വാങ്ങാനും വിൽക്കാനുമുള്ള അനുമതിയും കമ്പനി തേടിയിരുന്നു. അതിനാൽ തന്നെ ഭാവി സാധ്യതകളെ അടിസ്ഥാനമാക്കി ഒരാൾക്ക് കമ്പനിയിൽ നിക്ഷേപിക്കാം.

പേടിഎമ്മിനെ പിന്തള്ളി സ്റ്റോക്ക് എക്സ്ചേഞ്ചുകളിൽ ലിസ്റ്റ് ചെയ്യുന്ന ആദ്യത്തെ പേയ്മെന്റ് ബാങ്കായിരിക്കും എഫ്പിബിഎൽ. 2020 സാമ്പത്തിക വർഷത്തിന്റെ നാലാം പാദത്തിൽ കമ്പനി ലാഭത്തിലാവുകയും തുടർന്നുള്ള പാദങ്ങളിൽ ലാഭം നിലനിർത്തുകയും ചെയ്തു. എന്നിരുന്നാലും, പേടിഎം, എയർടെൽ പേയ്മെന്റ് ബാങ്ക്, ഇന്ത്യ പോസ്റ്റ് പേയ്മെന്റ് ബാങ്ക്, ജിയോ പേയ്മെന്റ് ബാങ്ക് തുടങ്ങിയ സ്ഥാപനങ്ങളിൽ നിന്നായി കമ്പനി ശക്തമായ മത്സരം നേരിട്ടുവരുന്നു.

ഐപിഒയ്ക്ക് അപേക്ഷിക്കുന്നതിന് മുമ്പായി നിക്ഷേപ സ്ഥാപനങ്ങളുടെ ഭാഗം ഓവർ സബസ്ക്രെെബിഡ് ആകുന്നുണ്ടോ എന്ന് നോക്കുക. അപകട സാധ്യതകൾ പരിഗണിച്ച് കൊണ്ട് സ്വയം ഒരു നിഗമനത്തിൽ എത്തുക.